-

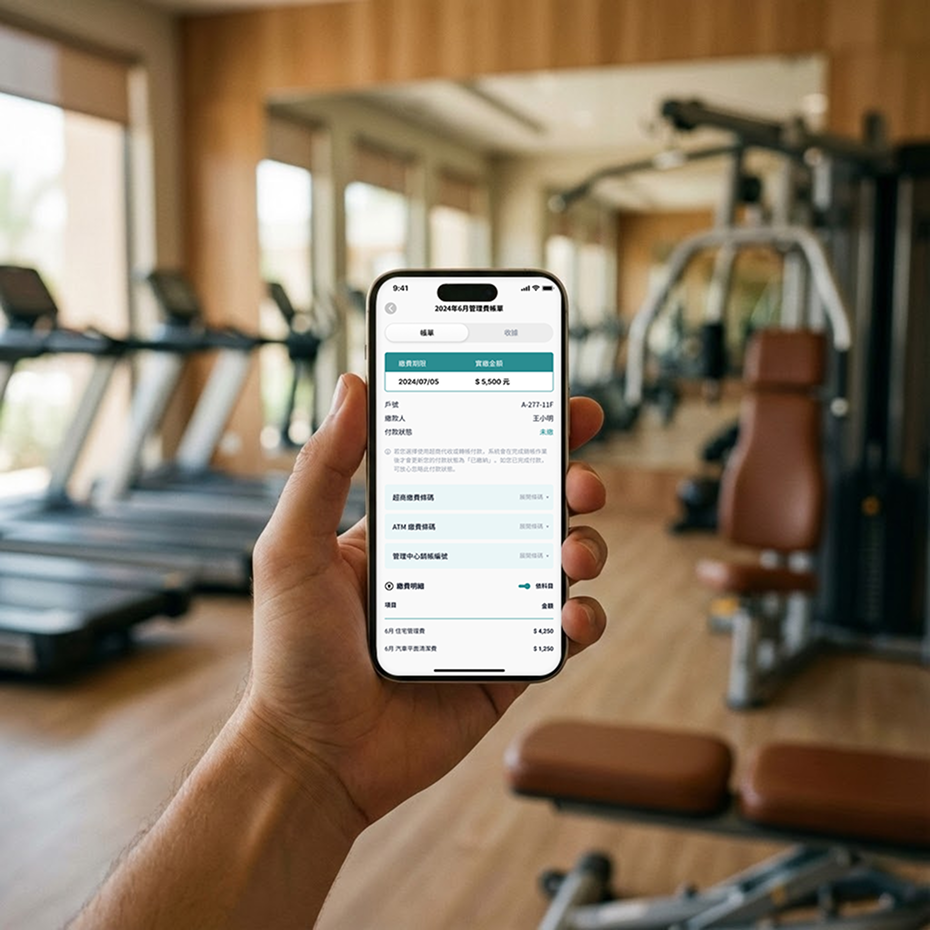

資金流動與現金管理不易

傳統製表作業與人工追蹤方式,難以即時精確即時掌握資金進出,容易導致現金短缺或閒置資金未妥善運用的情況。

-

資料來源分散統整困難

財務相關流程如收費、報修、臨停、採購與合約多由不同系統或紙本分散管理,使資料彙整、報表計算與成本分析變得耗時繁瑣且容易產生落差。 -

稽核與內控流程標準不一

採購、評選合作廠商與大額支出等放款程序缺乏一致的稽核標準,法規意識與審批規範不統一,容易造成審核結果落差並弱化整體內控品質。 -

缺乏系統性分析與預算規劃

缺乏整合收入、支出、科目與預算的分析工具,使成本結構與各項支出的關聯難以掌握。無法自動連動預算編列、執行與差異分析,也難以評估管理效率與未來支出規劃。 -

人員異動時易產生知識斷層

現有財務相關作多依賴個人經驗與既有流程,在人員異動時易產生知識斷層,影響影響資料連續性與一致性。 -

溝通與協調間缺乏互信

財務資料分散在不同來源,統整與簽核上較為耗時,使大型維修或工程等重大決策不易形成共識,增加業主與管理單位的溝通與協調成本。

Integrated Customer Service Platform

整合型財務管理平台

整合型財務管理平台

商辦、社區樓與財務自動化

智慧稽核與透明信任的新標準